L’investissement d’impact dans les actions de sociétés ouvertes

4 avril 2025 | Eoghan McGrath

Par le passé, le principal mécanisme d’investissement d’impact a été le financement par le biais de placements en capital-investissement ou d’émissions de titres de créance. On pourrait l’expliquer, du moins en partie, par le lien évident avec l’additionnalité du financement, l’harmonisation avec la nature à long terme des objectifs d’impact et une mesure d’impact plus simple pour le financement de projets précis.

Ces dernières années, le discours sur l’investissement d’impact a évolué, ce qui a entraîné une plus grande appréciation des actions de sociétés ouvertes en tant que catégorie d’actif dans l’investissement d’impact. Selon nous, deux grandes raisons l’expliquent :

– Le fait de relever les défis mondiaux implique qu’il faut tirer parti des actions de sociétés ouvertes, car elles donnent accès aux vastes capitaux nécessaires pour entraîner des changements importants. L’insuffisance de fonds persistante pour atteindre les cadres de travail, comme les objectifs de développement durable (ODD) des Nations Unies, témoigne de cette urgence.

– La capacité de mesurer les impacts, tant positifs que négatifs, des placements en actions publiques s’est améliorée. Compte tenu de la valeur accordée à la mesure de l’impact par les investisseurs, cette évolution a augmenté la capacité des actions cotées en bourse à agir en tant que catégorie d’actif à impact.

Même si les investissements d’impact dans les actions de sociétés ouvertes n’en sont encore qu’à leurs débuts, nous croyons que ces facteurs seront à la base de la croissance continue du marché de l’investissement d’impact à l’avenir.

À l’échelle mondiale, les actifs sous gestion liés à l’impact s’élèvent maintenant à 1 600 milliards de dollars américains1, soit un peu plus de 1 % de l’actif géré à l’échelle mondiale. Comme la transparence s’est améliorée, les marchés des actions de sociétés ouvertes et des titres de créance publics ont connu la croissance la plus rapide dans le contexte de l’investissement d’impact. Cette croissance rapide n’est pas uniquement attribuable à une hausse des placements altruistes; nous croyons, de concert avec d’autres investisseurs d’impact, que l’impact et le rendement financier peuvent être positivement corrélés.

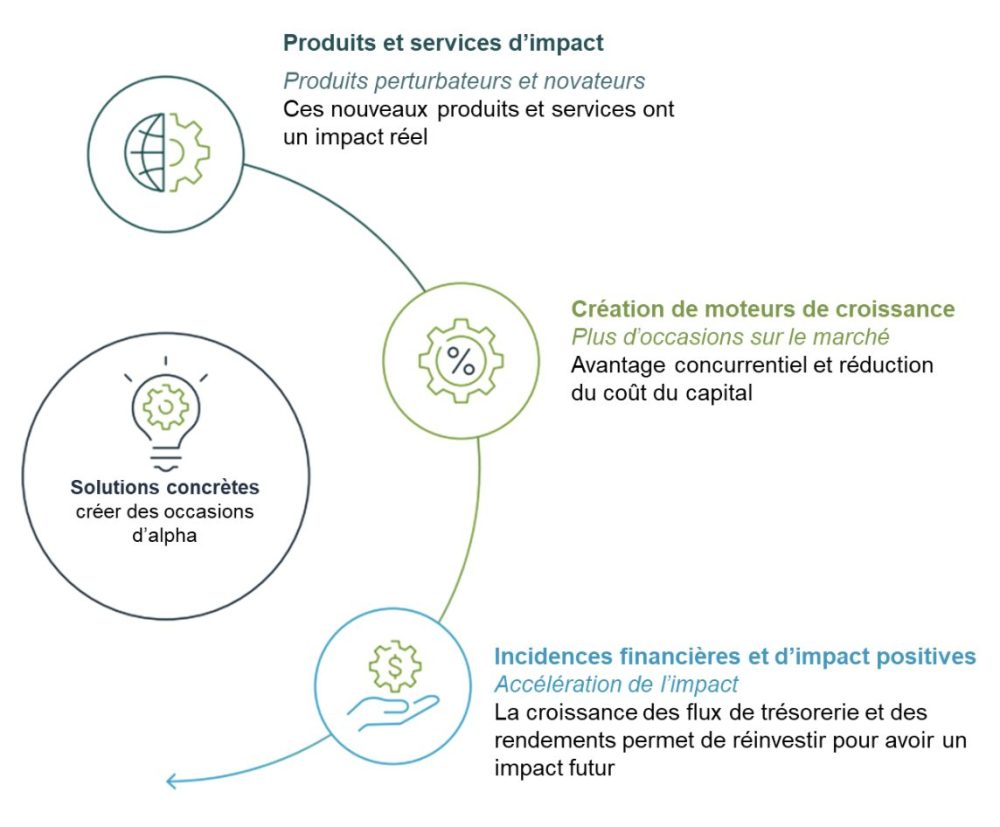

Les sociétés qui créent des produits novateurs ayant un impact et qui répondent à des besoins sociétaux non comblés peuvent accéder à des occasions de croissance intéressantes offertes par les marchés publics. Les sociétés de qualité devraient attirer des capitaux supplémentaires, la production de bénéfices permettant le réinvestissement pour générer un impact supplémentaire et des rendements composés pour les actionnaires.

Mettre les principes en pratique

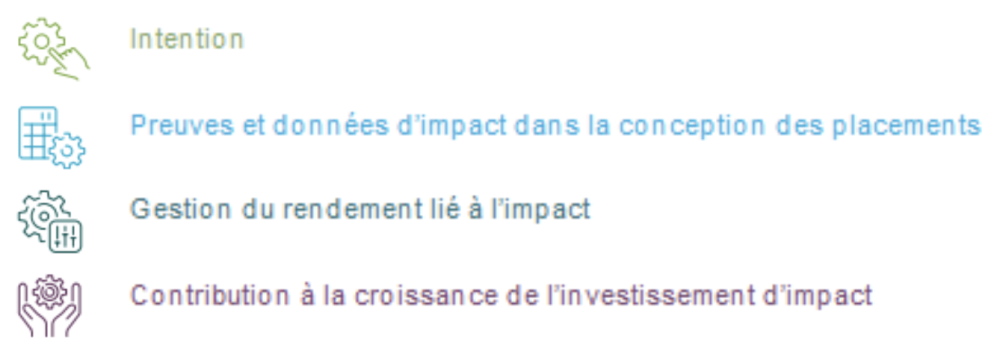

Pour véritablement équilibrer le double objectif de l’impact positif et des rendements financiers, des processus devraient être en place afin d’établir une offre d’impact crédible et authentique. Le Global Impact Investing Network (GIIN) définit quatre caractéristiques clés de l’investissement d’impact2 qui, selon nous, devraient encadrer tout processus ou tout comportement et toute stratégie.

– Intention : Nous savons que lorsque nous investissons, de nombreux biais et comportements peuvent faire en sorte que l’impact passe au second plan au profit de la recherche de rendement ou de la réduction de l’erreur de réplication. Pour l’éviter, le mandat d’investir dans des sociétés offrant des produits ou des services qui contribuent à un objectif environnemental ou social doit être clair, et il doit être doublé d’une théorie du changement pour chaque placement. L’impact devrait être une condition préalable à l’inclusion.

– Preuves et données d’impact dans la conception des placements : Nous considérons l’intention comme une condition préalable, mais elle devrait être accompagnée d’une analyse qui décrit l’incidence de la société dans le monde réel. Nous croyons que sans une approche systématique de l’impact, il est impossible de démontrer que les placements sont pertinents pour la stratégie d’impact et qu’ils contribuent à l’objectif d’impact.

– Gestion du rendement lié à l’impact : Une fois que l’impact est confirmé, son ampleur doit être mesurée, ce qui encourage les gestionnaires de fonds et les sociétés elles-mêmes à rendre des comptes et à produire des résultats tangibles à surveiller et à suivre. Cela peut également servir à orienter un programme de mobilisation pour les gestionnaires afin d’accélérer l’impact, un mécanisme supplémentaire clé pour les gestionnaires d’actions de société ouvertes qui pourrait comprendre l’établissement d’IRC au niveau du portefeuille ou de la société aux fins de production de rapports.

– Contribution à la croissance de l’investissement d’impact : Nous prônons un marché d’impact suffisamment important pour répondre aux attentes des investisseurs finaux. Il pourrait s’agir de faire progresser le marché des placements d’impact au moyen de l’innovation et du partage des pratiques exemplaires, en agissant à titre de partenaire à long terme auprès des clients et des sociétés dans lesquelles nous investissons et en étant transparents quant à l’approche, aux réussites et aux lacunes.

Ces éléments ne devraient pas être tout à fait nouveaux pour les investisseurs. Nous effectuons régulièrement des recherches et des analyses détaillées. L’examen sous l’angle de l’impact est simplement une nouvelle façon d’absorber et de traiter l’information des sociétés, et nous croyons qu’une approche méthodique est importante pour éviter les biais susmentionnés.

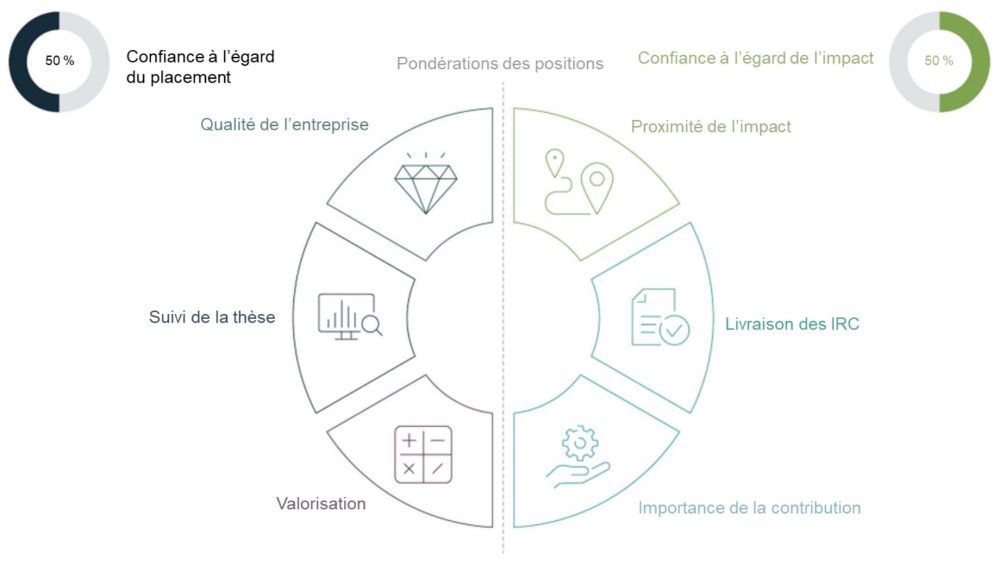

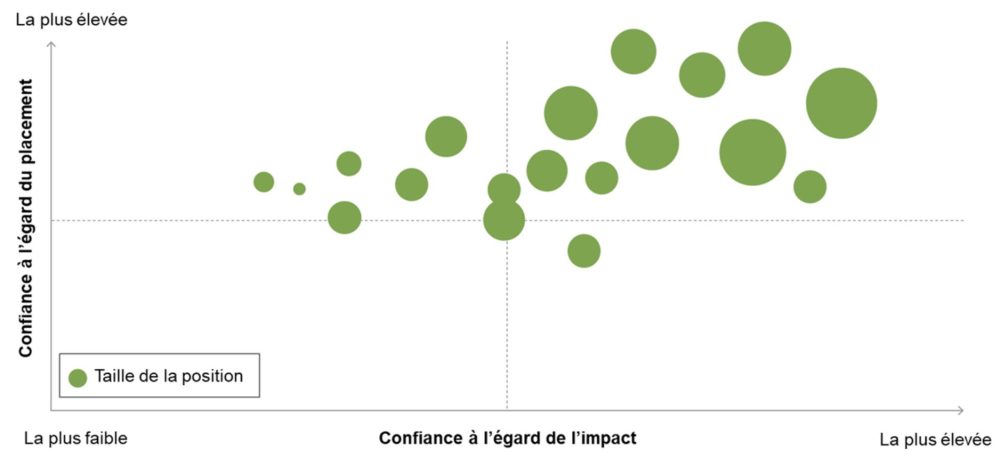

Nous présentons ci-dessous une façon possible d’intégrer l’impact à la prise de décisions en matière de construction de portefeuille, en évaluant de manière égale les placements et la conviction à l’égard de l’impact au moment de déterminer la taille des positions, ce qui permet de mettre l’accent sur l’impact, tout en cherchant à maximiser le rendement des placements qui offrent des occasions d’impact.

Au niveau du portefeuille, cela peut être représenté par l’organigramme ci-dessous :

Quelle que soit la façon dont les investisseurs décident d’intégrer l’impact à leur analyse et à leur prise de décisions, l’investissement dans des actions de sociétés ouvertes peut avoir un impact à une échelle qui ne peut être obtenue que sur les marchés publics. Nous sommes conscients que les sociétés dans lesquelles nous investissons devraient toucher des millions de vies chaque jour, et nous croyons que de plus en plus de gens en sont conscients.

Comme les investisseurs finaux cherchent à mieux comprendre les répercussions de leurs placements dans le monde réel, plutôt que de les considérer simplement comme des prix affichés à l’écran, nous nous attendons à ce que le marché des placements d’impact continue de prospérer – et, parallèlement, de progresser vers la résolution de certains des plus grands défis auxquels nous sommes confrontés en tant que société.

MENTIONS JURIDIQUES IMPORTANTES

Le présent document est uniquement d’intérêt général et ne saurait constituer un conseil de placement, une recommandation ou une incitation à acheter, vendre ou conserver un titre ou à adopter une quelconque stratégie de placement. Ledit document ne saurait constituer un quelconque conseil de nature juridique ou fiscale.

Les points de vue exprimés sont ceux du gestionnaire de placements et les commentaires, opinions et analyses sont en date de la publication du présent document et peuvent changer sans préavis. Les renseignements fournis dans le présent document ne constituent pas une analyse complète de tous les faits importants au sujet d’un pays, d’une région ou d’un marché.

Les sommes investies dans des fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis; leur valeur fluctue souvent et leur rendement passé n’est pas garant de leur rendement futur.

Franklin Templeton Canada 200, rue King Ouest, bureau 1400 Toronto (Ontario) M5H 3T4

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

PARTAGER

Auteur

Eoghan McGrath

Analyste des investissements, intendance, durabilité et impact

Martin Currie Investment Management Ltd

Ancien violoniste et coureur enthousiaste, Eoghan est analyste en investissement au sein de l’équipe d’intendance, de durabilité et d’impact. Depuis qu’il a rejoint l’entreprise en 2021 par le biais du programme Investment 20/20, le rôle d’Eoghan a continué à se développer et il s’est davantage impliqué dans le domaine de l’intendance et de la durabilité, travaillant en étroite collaboration avec David Sheasby et John Gilmore. Il a officiellement rejoint leur équipe en tant qu’analyste en octobre 2021.

Eoghan est titulaire d’une licence en sciences actuarielles. Il est titulaire du titre de CFA et a également obtenu le certificat du CFA en investissement ESG. Eoghan a grandi dans une petite ferme en Irlande avant de s’installer en Écosse, où il vit actuellement.