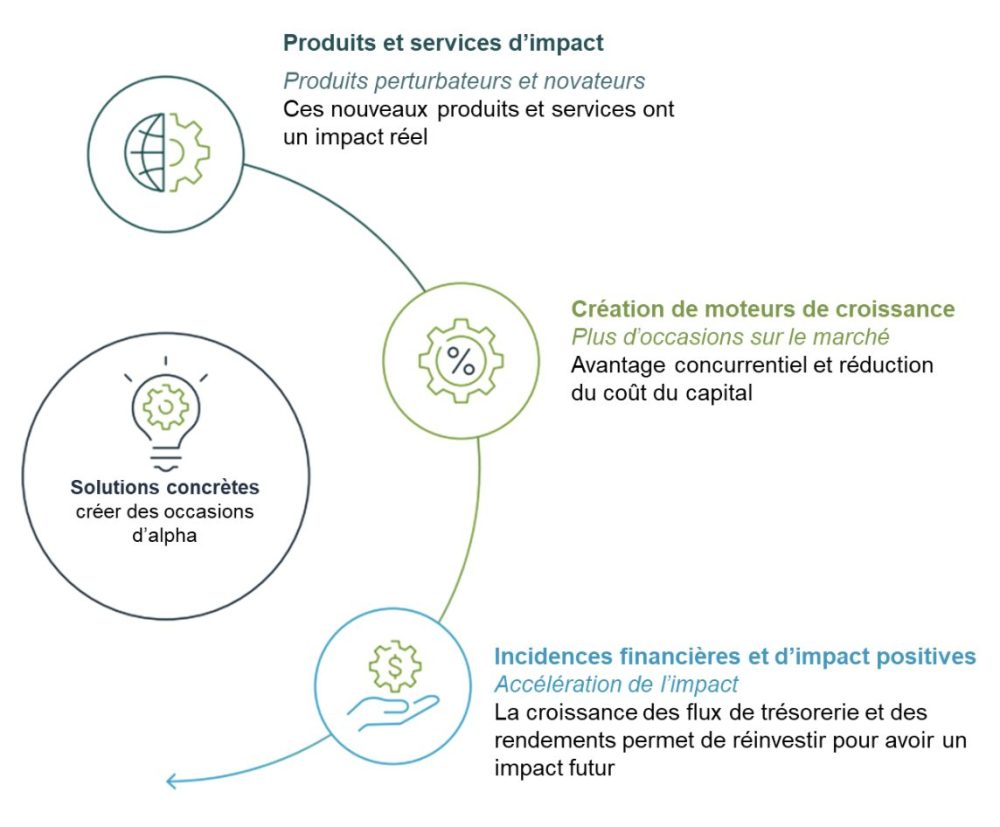

Quand la durabilité rencontre la performance des actifs

Le marché canadien du logement se caractérise de plus en plus par des pénuries structurelles de l’offre et des problèmes d’accessibilité. Bien que la construction de nouveaux bâtiments soit au premier plan des discussions, il existe des arguments convaincants en faveur de la revitalisation des logements multifamiliaux existants au Canada. Par rapport à la construction de nouveaux bâtiments, les rénovations offrent une solution pratique et rapide, qui redonne vie à des quartiers anciens tout en réduisant l’impact sur l’environnement. Les propriétaires d’immeubles multifamiliaux ont tout intérêt à continuer d’explorer le pouvoir de transformation des rénovations à grande échelle pour résoudre la crise du logement, favoriser un avenir plus durable et créer de la valeur pour les investisseurs.

Prolonger la durée de vie des biens immobiliers anciens

De nombreux investisseurs d’aujourd’hui sont à la recherche d’opportunités ayant un objectif précis. Ils prennent en compte l’impact social et environnemental d’une entreprise avant d’investir, recherchant à la fois le rendement et des options durables et éthiques qui correspondent à leurs valeurs. Les fonds d’investissement avant-gardistes offrent à cette cohorte d’investisseurs une option d’investissement qui concilie ces souhaits.

Investir dans des biens immobiliers anciens et prolonger leur durée de vie est un moyen efficace et abordable de créer des espaces modernes avec une empreinte carbone réduite dans des communautés recherchées. Le Global Status Report des Nations unies constate que « le secteur des bâtiments et de la construction contribue de manière significative au changement climatique mondial, puisqu’il représente environ 21 % des émissions mondiales de gaz à effet de serre. En 2022, les bâtiments étaient responsables de 34 % de la demande mondiale d’énergie ». D’autres sources ont montré que la modernisation d’un bâtiment existant émet 50 à 75 % de carbone en moins par rapport à la construction d’un nouveau bâtiment. Contrairement aux nouveaux développements, qui nécessitent d’importantes ressources en bâtiments et des perturbations de l’environnement pour créer des infrastructures auxiliaires, une approche plus respectueuse de l’environnement consiste à mettre l’accent sur l’adaptation durable des bâtiments existants.

Selon les données compilées par la Société canadienne d’hypothèques et de logement (SCHL), plus de 80 % des immeubles locatifs du Canada ont été construits avant l’an 2000. Avec un parc de logements vieillissant, l’entretien et la modernisation de ces propriétés est le moyen le plus rapide de résoudre la crise du logement dans notre pays. Les bâtiments anciens peuvent être modernisés assez rapidement pour améliorer l’efficacité énergétique et transformer les espaces de vie en utilisant l’infrastructure existante et en minimisant les perturbations extérieures. Cette stratégie accroît la valeur à long terme des biens existants et correspond aux priorités des investisseurs.

Une approche collaborative

Si la transformation de propriétés vieillissantes en habitations modernes et durables présente des avantages, la réalisation de ces rénovations à grande échelle nécessite de l’innovation et une collaboration entre les entités publiques et privées. Les propriétaires ont la possibilité de travailler en étroite collaboration avec les institutions financières et les différents niveaux de gouvernement, en particulier lorsque des programmes sont proposés pour encourager les projets de construction écologique. Les propriétaires immobiliers qui mettent à profit le potentiel de cette solution ont pu montrer comment l’investissement stratégique dans les bâtiments anciens peut générer de solides performances financières pour les investisseurs, en particulier lorsqu’ils établissent des partenariats avec les pouvoirs publics et explorent les possibilités de financement.

Avenue Living a récemment prouvé les avantages de ce type de solution en utilisant avec succès les programmes offerts par la Banque de l’infrastructure du Canada (BIC) et la Banque de Montréal (BMO) pour accéder à des structures de financement soutenant des initiatives d’efficacité énergétique. Ces types d’offres de financement peuvent aider à mener à bien des projets ambitieux de rénovation à grande échelle. En obtenant des conditions de prêt favorables, les propriétaires peuvent mettre en œuvre des rénovations durables tout en maintenant des prix de location compétitifs sur le marché, sans compromettre le rendement pour l’investisseur.

Étude de cas : La propriété SunRise à Edmonton, en Alberta

La transformation de la propriété The SunRise à Edmonton est un exemple récent de la manière dont un fournisseur de logements peut revitaliser un parc de logements vieillissants. Anciennement connu sous le nom de Capital Tower, cet immeuble de 12 étages et de 179 logements construit en 1970 est situé dans un endroit privilégié, mais il était sous-utilisé sur le marché locatif local parce qu’il nécessitait d’importantes rénovations. Plutôt que de démolir et de reconstruire, Avenue Living a donné une nouvelle vie au bâtiment grâce à des améliorations durables sur le plan environnemental.

D’importantes rénovations ont été entreprises dans le but de réduire l’empreinte carbone du bâtiment tout en mettant en valeur le patrimoine culturel du quartier grâce à une fresque unique de panneaux solaires conçue par l’artiste autochtone local Lance Cardinal. Les panneaux solaires produisent de l’énergie utilisée par les parties communes du bâtiment tout en constituant une installation artistique remarquable. Avec ses 26 mètres de haut, il s’agit du plus grand réseau artistique vertical de panneaux solaires d’Amérique du Nord.

Sous la façade solaire, une nouvelle isolation des murs extérieurs du bâtiment a permis d’améliorer l’efficacité de l’intérieur. Associées à de nouvelles fenêtres à triple vitrage, ces mesures contribuent à maintenir le confort des résidents tout au long de l’année et permettent aux systèmes de chauffage et de climatisation de fonctionner plus efficacement. L’intérieur du bâtiment a également fait l’objet d’une rénovation en profondeur, avec des mises à jour dans les suites pour moderniser l’intérieur, améliorer le chauffage, la climatisation et la ventilation, et réduire les émissions globales de gaz à effet de serre.

Le financement des améliorations apportées au SunRise a été obtenu par le biais des offres de BMO disponibles pour les initiatives d’efficacité énergétique.

En donnant la priorité à la durabilité, à l’accessibilité et à l’engagement communautaire, Avenue Living continue à construire un portefeuille qui s’aligne sur les valeurs des investisseurs d’aujourd’hui. Ce modèle, qui a fait ses preuves, vise à obtenir des rendements financiers élevés tout en procurant des avantages sociaux et environnementaux à long terme. Grâce à des partenariats stratégiques, à une revitalisation innovante des propriétés et à un engagement en faveur des principes ESG, Avenue Living ouvre la voie à un avenir plus durable, un bâtiment à la fois.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.